拟募资12.5亿,莫干山向上市发起冲锋!

近日,上海证券交易所上市委员会收到浙江升华云峰新材股份有限公司(以下简称“云峰新材”)申报稿审核申请,东兴证券为其保荐机构。云峰新材本次拟募集资金12.5亿元,拟发行股数不超过3,166.67万股,占发行后总股本的比例不低于25%。

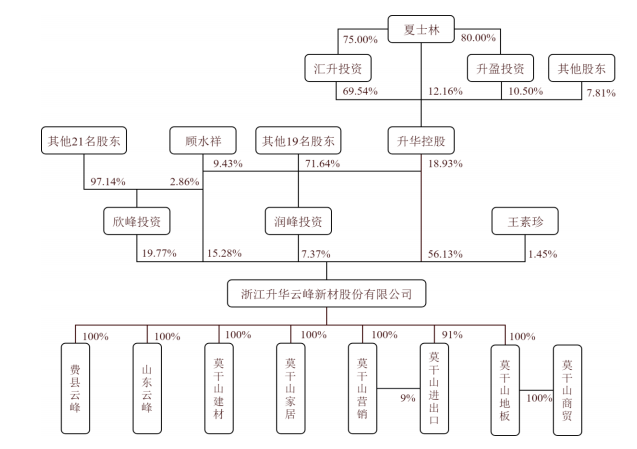

根据招股书显示,本次发行后,夏士林间接通过升华控股控制公司47.63%的股份,为公司实际控制人、升华控股为公司的控股股东。

公司股权结构,图源,招股书

主营业务毛利率逐年下降

公司主要从事室内装饰材料及定制家居成品的设计、研发、生产和销售,产品包括人造板、木地板、科技木以及衣柜、橱柜、木门等定制家居成品。

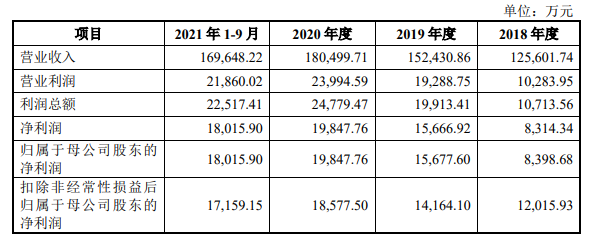

2018年至2021年1-9月,云峰新材营业收入分别为12.56亿元、15.24亿元、18.05亿元和16.96亿元,扣非后归母净利润分别为1.20亿元、1.42亿元、1.86亿元和1.72亿元。营业收入和净利润增长主要原因是人造板市场和定制家居市场行业规模的不断扩大,公司加大研发投入,加强市场营销力度,使得公司收入稳定增长。

2018年至2021年1-9月公司主要核心财务,图源,招股书

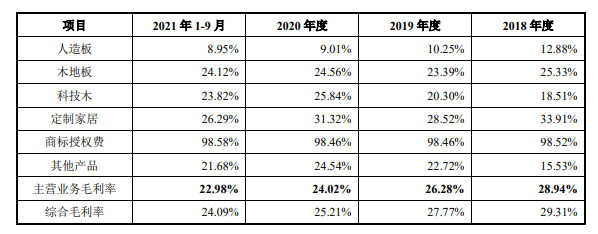

报告期内,公司主营业务毛利率分别为28.94%、26.28%、24.02%和22.98%,呈逐年下降趋势,主要原因是公司OEM生产产品的收入占比逐年上升,OEM生产产品的毛利率总体低于自产毛利率所致。

2018年至2021年1-9月公司主营业务毛利率,图源,招股书

营收依赖华东地区

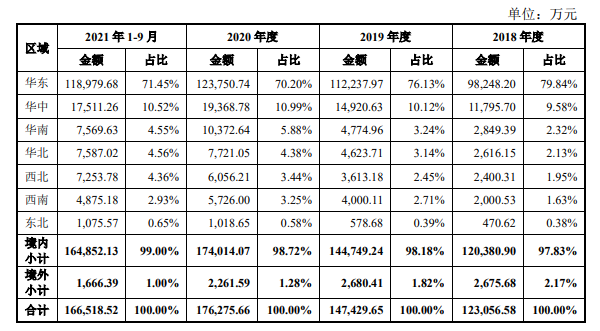

报告期内,公司营业收入占比最 大的是华东地区,营业收入分别为9.82亿元、11.22亿元、12.38亿元和11.90亿元,其占营业收入的比例分别为79.84%、76.13%、70.20%和71.45%,虽然华东地区营收占比有所下降,但仍处于较高的水平,主要原因是公司客户主要集中在华东地区。公司境内以外的业务仍处于开拓期,未来若以境内为核心的华东、华中地区的室内装饰材料及定制家居成品业务需求下降或市场竞争加剧,可能对公司的经营业绩产生不利影响。

2018年至2021年1-9月公司的主营业务收入地区构成情况,图源,招股书

速动比率存有波动

报告期各期末,公司流动比率分别为1.43、1.48、1.39和1.40;速动比率分别为0.84、1.06、0.98和0.89,2019年末和2020年末公司速动比率较2018年末有所提高,主要原因是随着公司业务规模持续扩大,经营积累的货币资金余额逐年增加所致;资产负债率分别为42.58%、45.08%、48.13%和47.19%,呈波动上升的趋势,主要原因是预收货款和应付账款余额增加所致。

2018年至2021年1-9月公司偿债能力水平,图源,招股书

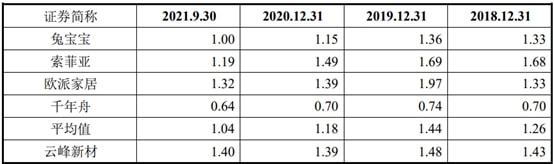

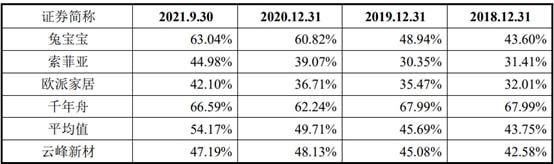

报告期各期末,同行业可比公司流动比率分别为1.26、1.44、1.18和1.04;资产负债率分别为43.75%、45.69%、49.71%和54.17%。公司的流动比率高于同行业可比公司平均水平、资产负债率低于同行业可比公司平均水平,主要原因是公司与同行业可比上市公司的业务规模、融资渠道有所不同所致。

2018年至2021年1-9月公司流动比率与同行业可比上市公司对比,图源,招股书

2018年至2021年1-9月公司资产负债率与同行业可比上市公司对比,图源,招股书

小结

近年来,由于消费主体年轻化和消费能力升级,家具市场涌现出新的需求,个性化和多元化成为市场的主流,导致行业产业链条延长,市场的竞争格局发生变化。云峰新材作为室内装饰材料及定制家居成品生厂商,需要加大力度在渠道创新、信息化建设、产品研发方向上发力,从而增强在家具行业中的持续竞争力。